17 / 84

17 / 84

17

n.17 marzo 2015

di trasmissione e distribuzione viste

le caratteristiche di discontinuità

degli impianti a fonte rinnovabile e di

dispersione sul territorio.

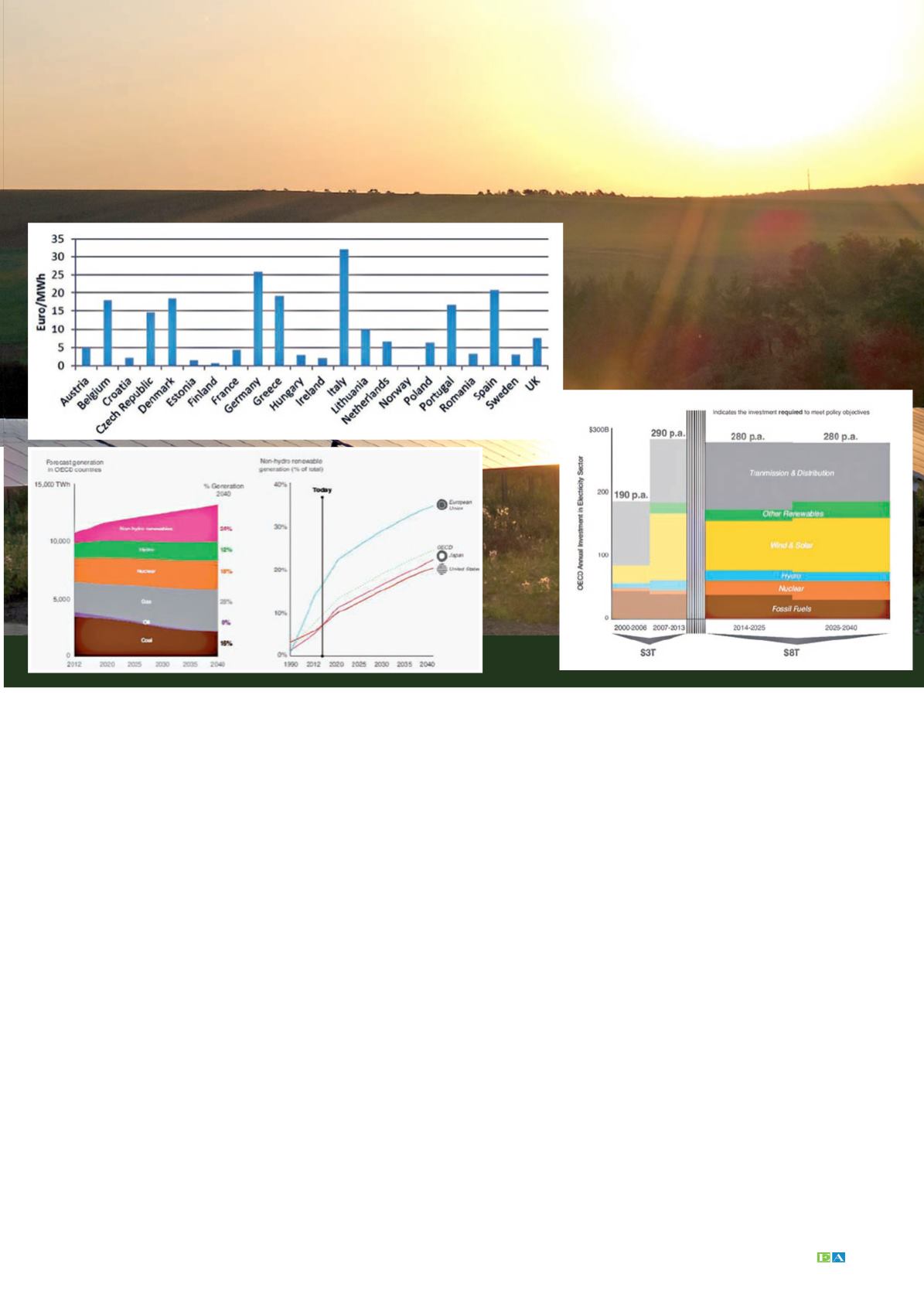

Le previsioni dell’Ocse su questo

punto sono di oltre 8 mila miliardi di

investimenti entro il 2040, più del doppio

dei 3 mila spesi negli ultimi 15 anni

(Figura 5).

Il compito sembra arduo, anche in

funzione dei minori guadagni dei

produttori e distributori tradizionali il cui

business model è ormai in crisi, proprio a

causa dell’aumento dell’energia da fonte

rinnovabile che ha eroso la profittabilità

degli impianti tradizionali oltre che creato

problemi di distribuzione dell’energia in

rete.

Le smart grid sono al momento

relegate in progetti pilota in cui la parte

economica è ancora aleatoria e ben lungi

da essere definita e resa sistematica

come richiede il business di una utility.

Per rispondere in modo esauriente

alle nuove richieste della domanda

di energia servono soluzioni veloci in

grado di risolvere i problemi connessi

nei mercati di tutti i paesi Ocse,

passando da 60 miliardi di dollari nel

2000 a 220 miliardi di dollari nel 2012,

con una crescita annuale del 11% in

termini reali. La maggior parte degli

investimenti (54%) è stata proprio nelle

fonti rinnovabili non idroelettriche: eolica,

solare, biomassa e geotermia.

Nonostante le fonti rinnovabili

rappresentino ancora solo una piccola

percentuale (7-8%) della produzione di

energia dell’Ocse.

Le sfide future

Ma questa situazione è destinata ad

un cambiamento di rotta, secondo le

previsioni WEF (World Economic Forum)

le fonti rinnovabili sono destinate ad

avere una importanza sempre maggiore

e l’Unione Europea sarebbe prima come

percentuale di energia rispetto al totale

(Figura 4).

Tuttavia le tematiche connesse alle fonti

rinnovabili non esimono dal considerare

anche altri ambiti che sarebbero

impattati.

Ad esempio l’adeguamento delle reti

al sempre più volatile equilibrio tra

domanda e offerta.

Occorre iniziare ad avere tariffe e

quadri normativi in grado di riconoscere

il valore della capacità di una rete

affidabile: un compito tutt’altro che

semplice da tradurre per le autorità di

regolamentazione.

A questi problemi bisogna aggiungere

anche altre fonti di incertezza come il

mercato dei titoli di carbonio che, finora,

è stato lontano dal garantire quella

decarbonizzazione che avrebbe dovuto

favorire: il prezzo della tonnellata di

carbonio è stato discendente e ben

lontano da quei 22 euro/ton che erano

prospettati come prezzo ‘ideale’ per i

target della direttiva ETS.

In questo panorama la sfida di

armonizzazione dell’Unione Europea

non è semplice, occorre creare ‘parità

di condizioni’ tra aree geografiche, le

imprese e le tecnologie: armonizzare

gli incentivi, incoraggiare un’adeguata

interconnessione fisica e eliminare gli

ostacoli normativi inutili alla concorrenza

tra utilities storiche e quelle nuove.