16 / 84

16 / 84

16

n.17 marzo 2015

in modo anti economico, cioè senza

tener conto del rendimento interno degli

investimenti rispetto ad altri, creando

situazioni di squilibrio. Si intende dis-

equilibrio sia degli investimenti verso

specifici comparti energetici che

rendevano più e meglio di investimenti

finanziari (meno rischiosi dato che

l’incentivo è pagato dallo stato), sia

della rete di distribuzione elettrica che

ha dovuto assorbire, prioritariamente

l’energia generata da queste fonti

intermittenti.

In questi anni il comparto energetico

afferente alle fonti rinnovabili è diventato

un’industria a livello planetario, con

fusioni (e fallimenti) di imprese di grandi

e grandissime dimensioni.

In pratica la filiera delle fonti rinnovabili

ha acquisito maturità tecnica e

finanziaria, maturità industriale delle

soluzioni proposte e capacità di

competere sui mercati energetici quasi

ad armi pari con le fonti tradizionali a

certe condizioni. Le stesse aziende

attive nella generazione tradizionale si

sono attrezzate per sfruttare le nuove

tecnologie e le nuove opportunità delle

fonti rinnovabili.

A caccia del miglior investimento

Si è così assistito ad una ‘migrazione’

degli investitori e delle aziende da un

paese all’altro alla ricerca delle migliori

occasioni di investimento sfruttando i tre

fattori: l’accesso alla rete, la disponibilità

di una fonte rinnovabile da sfruttare e

della leva degli incentivi.

Proprio in questi anni, via via che diversi

Paesi riconoscevano l’importanza dello

sviluppo delle fonti rinnovabili all’interno

delle singole politiche energetiche,

adottavano sistemi di incentivazione

ad hoc, feed-in tariff (FIT o tariffe

incentivanti, che riconoscono un valore

superiore a quello di mercato per l’energia

prodotta da fonti rinnovabili e immessa in

rete) differenziate per tecnologia oppure

sistemi di mercato (green certificates)

o anche solo incentivi puri in conto

capitale. In Europa, intanto, si è avuto

un progressivo cambiamento di rotta

con ridiscussione degli stanziamenti per

l’incentivazione dell’energia prodotta dalle

rinnovabili (Figure 1-3).

L’Unione Europea è stata pioniera

nell’adozione di politiche incentivanti

ed è stata capace di attrarre capitali nel

settore, entrando poi in crisi a causa della

revisione delle politiche dei singoli stati

che hanno creato incertezza e rischio di

impresa sia per i produttori di tecnologia

che per gli EPC costruttori di impianti.

In questo clima di transizione l’UE, pur

riconoscendo il valore dell’energia da

fonti rinnovabili, ha iniziato ad indagare

sulle quantità di incentivi e sulla modalità

di distribuzione: in fin dei conti si tratta di

contributi che sono in grado di distorcere i

delicati equilibri del mercato dell’energia.

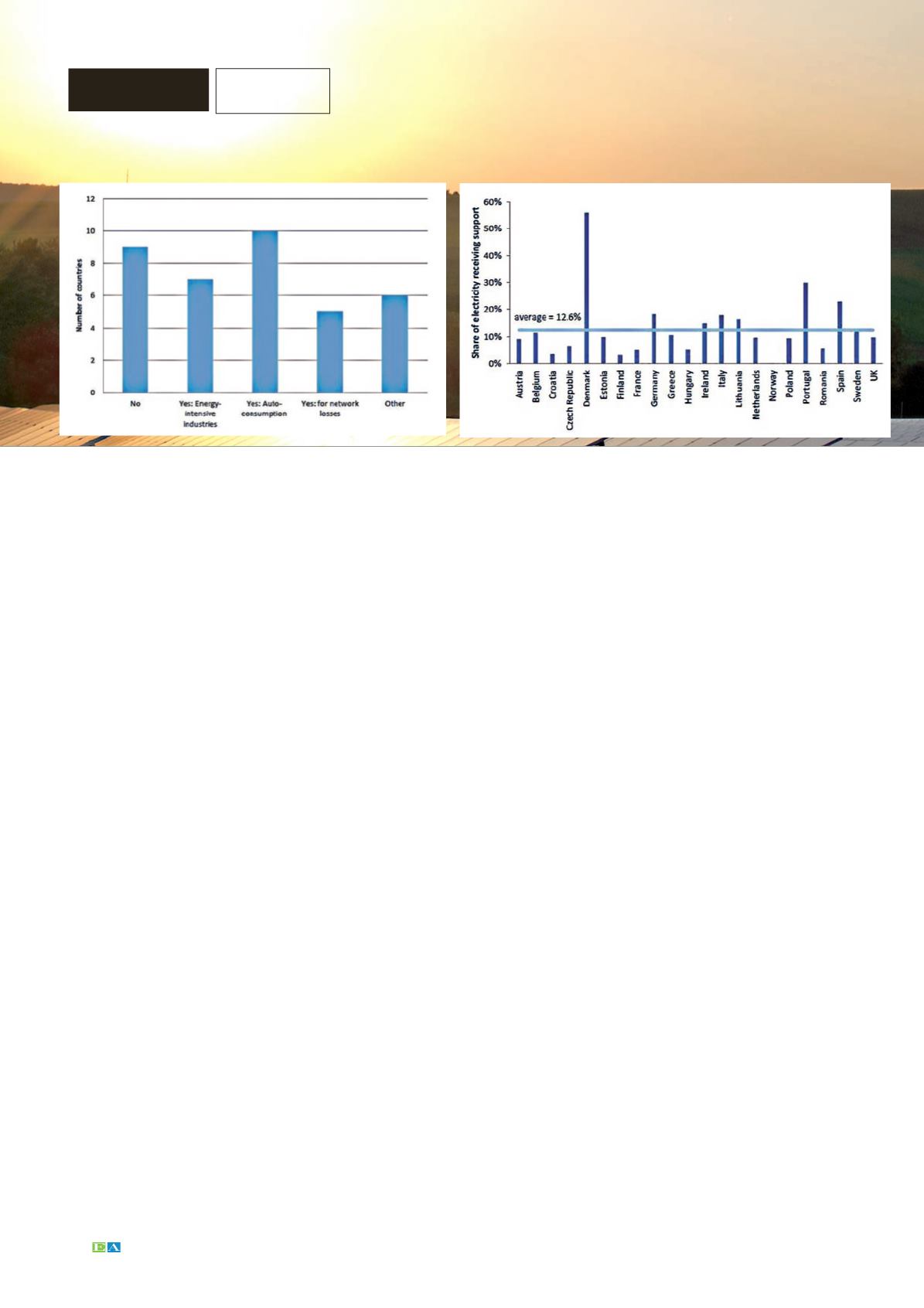

I contributi dati a livello nazionale sono,

a conti fatti, degli aiuti di stato e pertanto

distorsivi del mercato comunitario: ci

sono numerosi esempi che testimoniano

come lo sviluppo di certe tipologie di

impianto sia stato maggiore in certi stati

rispetto ad altri solo per il più favorevole

incentivo. Molto eolico in Spagna ma

meno fotovoltaico, in Italia viceversa,

in Germania tantissimo fotovoltaico

nonostante l’irraggiamento sia basso

rispetto ai paesi mediterranei e così via.

In termini economici non si è cercata la

condizione ottima ma quella sub-ottima,

con pregiudizio delle condizioni globali di

mercato (Figura 3).

Le nuove Linee Guida comunitarie

L’UE ha introdotto, ad aprile 2014, le

nuove Linee Guida per gli aiuti di stato

con misure più restrittive in merito alla

compatibilità tra le regole del mercato

interno degli aiuti concessi per il

conseguimento del 20% di energia da

fonti rinnovabili entro il 2020. Le nuove

linee guida cercano anche di trovare un

equilibrio tra i diversi schemi nazionali per

le esenzioni (parziali) dal pagamento del

sostegno delle fonti rinnovabili applicabile

alle industrie energivore.

Le Linee guida introducono quattro nuove

aree nel campo di applicazione:

- aiuti sotto forma di riduzioni del

contributo al pagamento delle sovvenzioni

all’elettricità da energia rinnovabile;

- aiuti per le infrastrutture energetiche;

- aiuti per la generazione adeguata di

capacità elettrica;

- aiuti per la Cattura e lo Stoccaggio del

Carbonio (CCS).

Niente di veramente innovativo, tuttavia

una revisione per evitare le storture

del mercato indotte dall’incentivazione

differenziata nei diversi stati e una chiara

indicazione di convergenza nelle politiche

di incentivazione dei diversi stati finora

molto differenziate.

A livello mondiale, negli ultimi dieci

anni, gli investimenti nella produzione

di energia sono cresciuti notevolmente

RASSEGNA

ENERGIA