Oil&Gas, cresce l’impegno delle aziende europee a ridurre la propria impronta ecologica

-

- Tweet

- Pin It

- Condividi per email

-

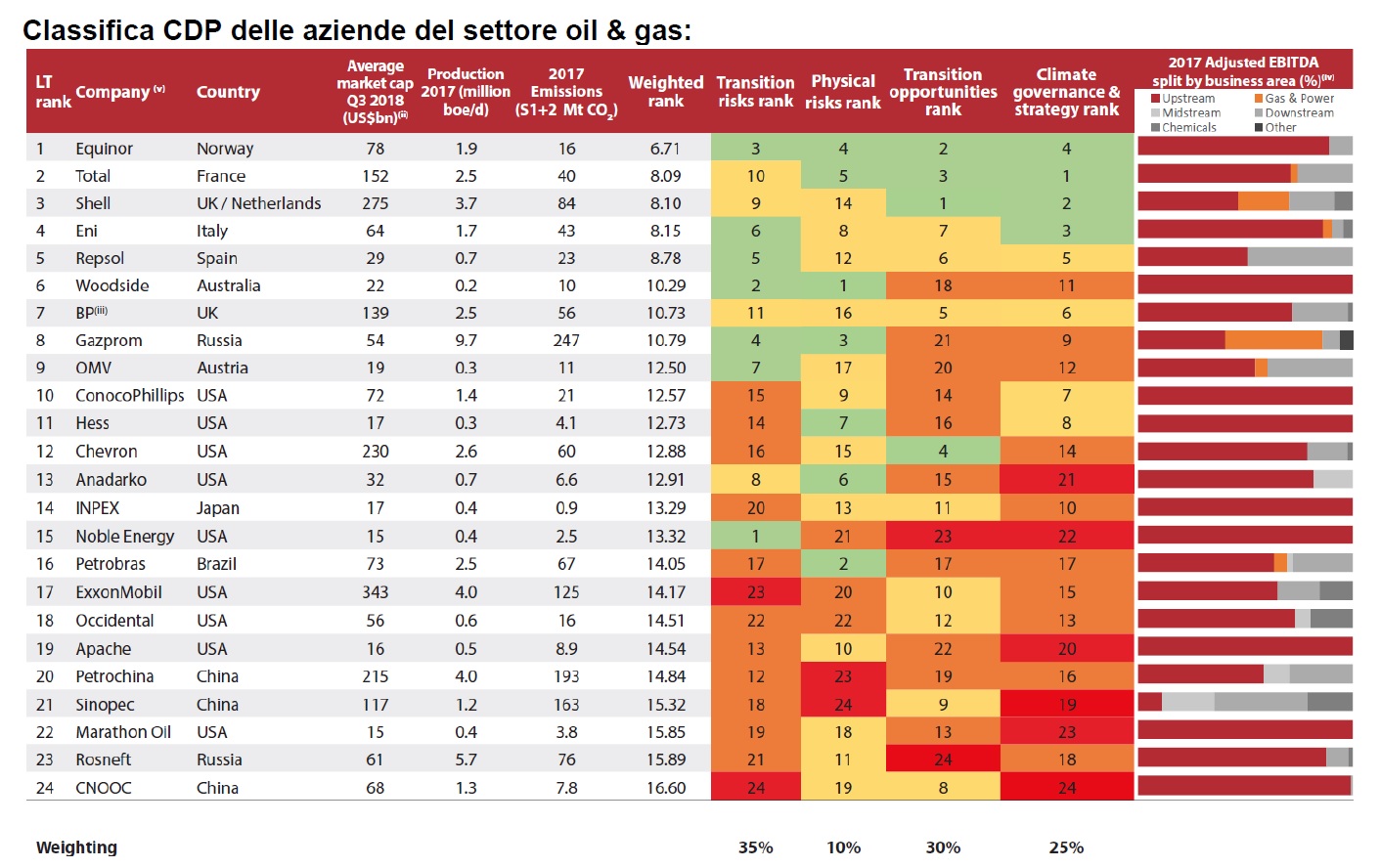

Le principali aziende europee di oil & gas quali BP, ENI, Equinor, Total e Shell coprono la maggior parte degli investimenti in tecnologie per ridurre le emissioni di carbonio, ma la spesa dell’intero settore rimane bassa attestandosi solo al 1,3% delle spese in conto capitale (CAPEX) nel 2018. Questo, in sintesi, quanto emerge nel rapporto di ricerca ‘Beyond the Cycle’, presentato da CDP, organizzazione no profit internazionale che fornisce ad imprese, governi ed investitori il sistema globale di misurazione e rendicontazione ambientale. Il report stila la classifica delle 24 aziende quotate in borsa più grandi e a maggiore impatto del settore oil & gas, sulla base della loro preparazione alla transizione ad un’economia a bassa emissione di carbonio. Eni pianifica di spendere il 4% del suo CAPEX nel periodo 2018-2021, e si classifica al terzo posto per strategia ambientale e governance.

La produzione e l’impiego di oil & gas rappresenta oltre la metà delle emissioni di gas associate con il consumo dell’energia, rappresentando l’equivalente di più di 17 miliari di tonnellate di anidride carbonica all’anno. Questa analisi rivela una divisione regionale dell’approccio dell’industria. Tra le 24 aziende, quelle europee rappresentano il 70% della capacità attuale di energia rinnovabile e quasi tutta la capacità in corso di realizzazione. Tuttavia, pur con una inferiore pressione interna alla diversificazione, le società USA hanno intrapreso la strada delle rinnovabili seguendo le stesse modalità. In Russia, le aziende a controllo pubblico Gazprom e Rosneft hanno una inferiore flessibilità patrimoniale, che implica la possibilità che siano meno agili e più lenti a rispondere alla trasformazione futura imposta della regolamentazione climatica. Lo stesso trend contraddistingue le aziende nazionali cinesi, inclusa Petrochina, mentre una mancanza di informazioni sui dati di emissioni rimane una questione chiave per le aziende cinesi all’interno delle analisi condotte da CDP.

Il settore oil & gas è sottoposto ad una crescente pressione, con le votazioni per delibere su aspetti climatici nelle assemblee degli azionisti raddoppiate dal 2014 al 2018. A seguito dei risultati del recente rapporto redatto dal gruppo di lavoro intergovernativo sul cambiamento climatico delle Nazioni Unite (IPCC), l’urgenza delle risposta delle aziende al cambiamento climatico è sempre più importante.

Nonostante la contenuta spesa totale su attività a bassa emissione di carbonio a livello di CAPEX, gli ultimi anni hanno visto una nuova ondata di investimenti energetici da parte delle aziende oil & gas. Fin dal 2016, 148 accordi sono stati sottoscritti nel campo dell’energia alternativa e di progetti di cattura, utilizzo e stoccaggio del carbonio (CCUS), e US 22milioni sono stati investiti in energie alternative dal 2010 ad oggi.

Le aziende si stanno orientando verso gas meno inquinanti e riducendo l’impiego di sabbie bituminose. Tra le 24 aziende, la quota di quelle che impiegano il gas come fonte è cresciuta ad un tasso medio annuale del 1,4% fin dal 2002. 5 aziende hanno anche recentemente disinvestito dalle attività di sabbie bituminose.

Nuove analisi mostrano che 15 delle 24 aziende di oil & gas esaminate hanno definito nuovi target climatici. Shell e Total si sono distinte come le più ambiziose.

Dieci aziende sono coinvolte in progetti di cattura, utilizzo e stoccaggio del carbonio (CCUS), e collettivamente corrispondono al 68% dell’attuale capacità globale. Le competenze in questa tecnologia posso diventare parte integrante della licenza ad operare per il settore oil& gas nei prossimi anni.

Dato che il 90% dell’impatto ambientale del settore deriva dall’utilizzatore finale (Scope 3) la gestione di queste emissioni è un fattore chiave per la possibilità del settore di diventare più sostenibile. 18 aziende hanno comunicato le emissioni Scope 3.

L’efficienza rimane un aspetto problematico nell’industria e i bisogni devono essere affrontati. Di media le aziende stanno perdendo il 3.3% della loro produzione di gas naturale per effetto di degassamento, ventilazione e fuoruscite di metano – per un valore di quasi US 5 milliardi al prezzo corrente del gas. Luke Fletcher, Senior Analyst, CDP ha commentato, “Le tecnologie a basso carbonio e il cambiamento regolatorio stanno trasformando l’ordine stabilito del settore energetico. Il cambiamento verso un’economia a basse emissioni di carbonio solleva la questione di quale ruolo le aziende oil & gas vorranno svolgere in questa transizione, e quale delle loro opzioni strategiche sono le più immediate e quali di più lungo termine. Il recente rebrand di Equinor in una azienda energetica ad ampio raggio, che dovrebbe investire 15-20% del CAPEX in soluzioni i nuove energie entro il 2030, è un simbolo di questo cambiamento. Con miglioramento in efficienza, costi più bassi e prezzi più alti, più risorse finanziarie disponibili, il settore è al suo livello più altro dal primo trimestre 2012. Tuttavia, le aziende stanno ora affrontando una fase di controllo sempre più stringente da parte di investitori a guardare oltre il ciclo attuale e generare valore nel lungo termine. Come per la diversificazione in attività ad energia pulita, le aziende oil & gas stanno spostando il focus su opportunità di sviluppo plurifase e a ciclo più breve, al fine di migliorare la loro flessibilità patrimoniale e la loro resilienza per i cambiamenti futuri.”

Apache, BP, Chevron, CNOOC, ExxonMobil e Marathon Oil non hanno risposto al questionario sul cambiamento climatico di CDP per il 2018. Incoraggiamo gli investitori a sollevare questa mancanza di trasparenza nelle discussioni con il management dell’azienda.

Il report CDP valuta le aziende lungo quattro aree chiave in allineamento con le raccomandazioni della Task Force on Climate-related Financial Disclosures (TCFD). Poiché le raccomandazioni del TCFD sono largamente riconosciute, gli investitori si aspettano una comunicazione sempre più trasparente da parte delle aziende oil & gas su come stanno adeguando il loro modelli di business per gestire i rischi legati alla trasformazione, mentre si stanno avvantaggiando delle opportunità di generare ricavi dalla transizione globale verso un’economia a bassa emissione di carbonio.

Contenuti correlati

-

Le start-up che accelerano il Net Zero con lo stoccaggio della CO2 nel mare

Le start-up che accelerano il Net Zero con lo stoccaggio della CO2 nel mareL’Oceano è il più grande serbatoio di carbonio del pianeta, un sistema naturale che assorbe l’anidride carbonica in eccesso dall’atmosfera e la immagazzina. Circa il 25-30% di CO2 immessa in atmosfera nel corso in tutta l’era industriale...

-

Robot amici dell’ambiente: Fanuc è nella Climate A List di CDP

Robot amici dell’ambiente: Fanuc è nella Climate A List di CDPFanuc è stata riconosciuta come eccellenza nella sostenibilità aziendale e lotta al cambiamento climatico dall’organizzazione internazionale no-profit CDP, assicurandosi per la prima volta il posto nella sua esclusiva “A List” annuale. CDP (Carbon Disclosure Project) monitora regolarmente...

-

Gestione efficiente e sostenibile dell’acqua con Control Techniques

Gestione efficiente e sostenibile dell’acqua con Control TechniquesL’approvvigionamento idrico in aree remote dove non esistono fonti di energia elettrica o dove la fornitura energetica non è affidabile diventa complesso da gestire e necessita di una soluzione sicura ed efficiente. È qui che entra in...

-

La mappa dell’energia solare in Italia: impianti quasi raddoppiati in due anni

La mappa dell’energia solare in Italia: impianti quasi raddoppiati in due anniSiamo a 1.603.298 impianti fotovoltaici operativi in Italia, contro i 986.313 del 2021. “Numeri che lasciano ben sperare in merito al raggiungimento degli obiettivi al 2030” sottolinea Edi Lala, fondatore della Multicompel Technology, società con sede in...

-

Data center e consumi energetici, un aiuto dalle rinnovabili

Data center e consumi energetici, un aiuto dalle rinnovabiliChe si tratti di energia eolica, solare o idrica, le fonti di energia verde sono destinate a dominare il settore energetico, come spiega Arturo Di Filippi, Offering Director Global Large Power di Vertiv. Come segmento delle energie rinnovabili,...

-

Migliore safety, prestazioni e sicurezza per TotalEnergies con la rete OT di Allied Telesis

Migliore safety, prestazioni e sicurezza per TotalEnergies con la rete OT di Allied TelesisTotalEnergies, azienda multi-energy globale, ha aggiornato la rete OT delle sue piattaforme per l’estrazione di petrolio e gas nel Mare del Nord con un’infrastruttura di nuova generazione di Allied Telesis, attivo a livello globale nelle soluzioni di...

-

10 domande e risposte sulle CER: cosa sono, come funzionano, quali i contributi

10 domande e risposte sulle CER: cosa sono, come funzionano, quali i contributiCosa sono le CER e come funzionano è ormai noto a tutti: nell’attesa che venisse approvato il Decreto che le riguarda, imprese e cittadini hanno avuto modo e mezzi per informarsi correttamente. Tuttavia, ora che siamo a...

-

Eolico offshore, l’Italia può offrire un contributo significativo nella decarbonizzazione

Eolico offshore, l’Italia può offrire un contributo significativo nella decarbonizzazioneEvidenziare il contributo dell’eolico offshore galleggiante al processo di decarbonizzazione del Paese e le ricadute di questa tecnologia sull’economia italiana e le filiere locali. È questo l’obiettivo della Floating Offshore Wind Community, progetto creato da The European...

-

TÜV SÜD presenta la certificazione per l’idrogeno blu

TÜV SÜD presenta la certificazione per l’idrogeno bluL’idrogeno, in quanto vettore e fonte di accumulo energetico, è destinato a svolgere un ruolo centrale nella lotta al cambiamento climatico e nella trasformazione energetica. Per soddisfare la domanda globale in rapida crescita, oltre all’idrogeno verde è...

-

Dirigibili elettrici per il monitoraggio dell’ambiente con Dassault Systèmes

Dirigibili elettrici per il monitoraggio dell’ambiente con Dassault SystèmesGrazie al programma SolidWorks for Startups di Dassault Systèmes, la startup FloFleet punta a rivoluzionare il settore del monitoraggio aereo e della prospezione del sottosuolo con la creazione di dirigibili elettrici a guida autonoma progettati come alternativa...

Scopri le novità scelte per te

-

Le start-up che accelerano il Net Zero con lo stoccaggio della CO2 nel mare

L’Oceano è il più grande serbatoio di carbonio del pianeta, un sistema naturale che assorbe l’anidride carbonica...

-

Robot amici dell’ambiente: Fanuc è nella Climate A List di CDP

Fanuc è stata riconosciuta come eccellenza nella sostenibilità aziendale e lotta al cambiamento climatico dall’organizzazione internazionale no-profit...

Notizie Tutti ▶

-

ABB, conformità con i gas refrigeranti A2L e A3

ABB, conformità con i gas refrigeranti A2L e A3Nel mondo della produzione di unità HVACR, la sicurezza è sempre al primo posto,...

-

Argos ST, crescita del 30% e potenziamento degi asset

Argos ST, crescita del 30% e potenziamento degi assetLo stabilimento di Opera del Gruppo Argos ST continua ad investire nel rinnovo degli...

-

Nano-condensatori, una tecnologia innovativa dall’Università di Pisa

Nano-condensatori, una tecnologia innovativa dall’Università di PisaUna tecnologia innovativa per produrre condensatori robusti, flessibili e a basso costo, capaci di...

Prodotti Tutti ▶

-

Condizionatori industriali ClimaSys per processi produttivi più affidabili

Condizionatori industriali ClimaSys per processi produttivi più affidabiliSchneider Electric ha sviluppato la nuova generazione di condizionatori industriali ClimaSys. Negli ambienti industriali,...

-

Pompe sommerse estraibili di Vanzetti Engineering

Pompe sommerse estraibili di Vanzetti EngineeringVanzetti Engineering amplia il proprio portafoglio prodotti introducendo una nuova famiglia di pompe sommerse,...

-

Misuratore di energia elettrica trifase da 100 A di TTI

Misuratore di energia elettrica trifase da 100 A di TTITTI ha reso disponibili i misuratori di energia elettrica trifase TE Connectivity DRS-100-3P da...

{kind=link}